Saiba diferenciar o que é controle, controle interno, unidade de controle interno, sistema de controle interno e auditoria interna em suas diferentes perspectivas, considerando a Declaração de Posicionamento do CONACI ( Resolução nº 3, de 1/07/2022):

1. Como definir "Controle Interno"; Sistema de Controle Interno, "Responsável (is) pelo "Controle Interno"; e “Órgão Central de Controle Interno"?

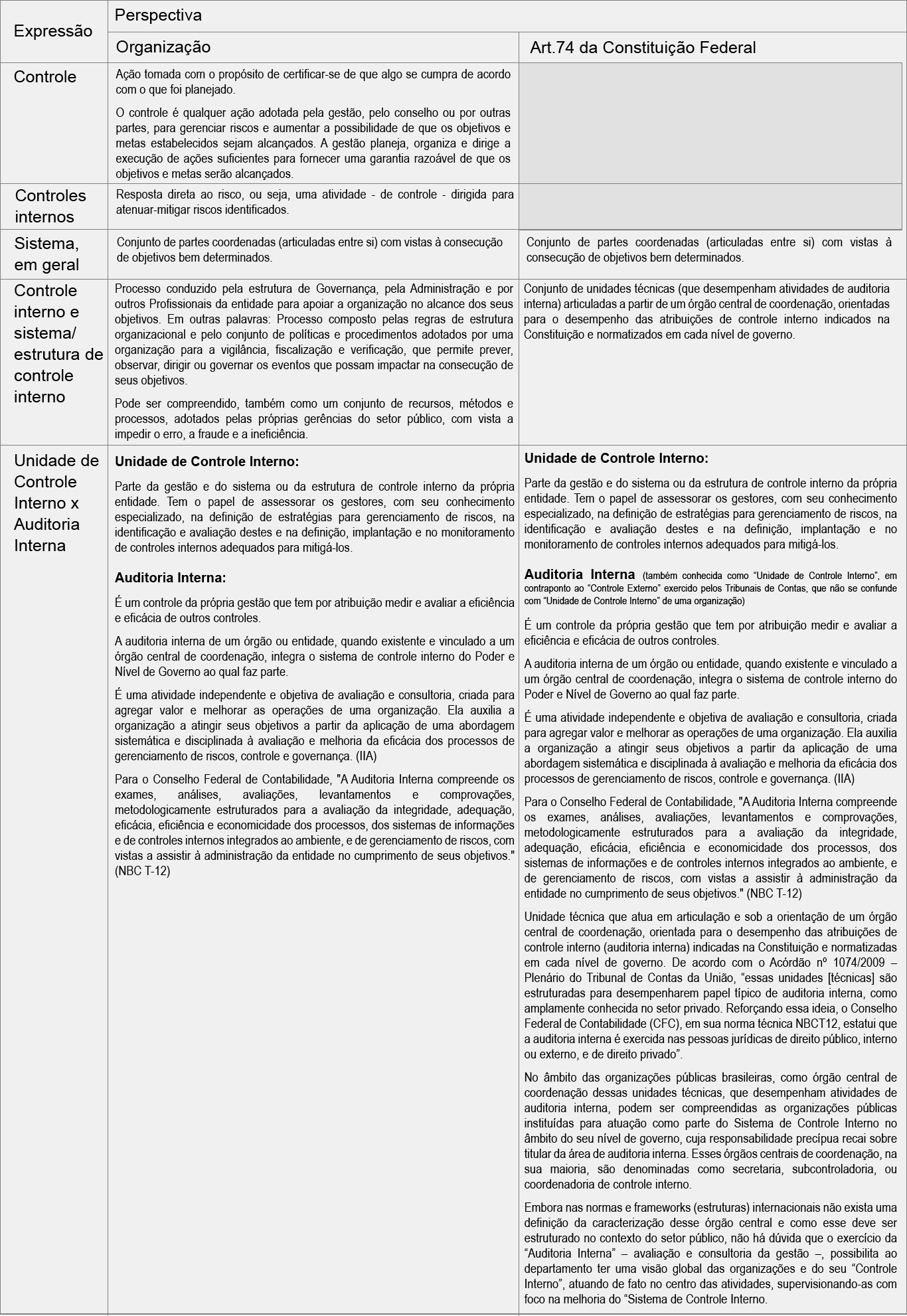

O “Controle Interno”, expressão para designar o “Sistema de Controle Interno”, pode ser definido como o processo conduzido pela estrutura de Governança, pela Administração e por outros profissionais da organização para apoiá-la no alcance dos seus objetivos.

De outro lado, resta elucidado que o “sistema de controle interno que os Poderes devem manter, de forma integrada, a que se refere o artigo 74 da Constituição Federal”, não se confunde com “Controle Interno/Sistema de Controle Interno”, na perspectiva de uma organização, por consistir em um conjunto de unidades técnicas articuladas a partir de um órgão central de coordenação, orientadas para o desempenho das atribuições de controle interno indicados na Constituição e normatizados em cada nível de governo.

A responsabilidade pelo “Controle Interno” é da estrutura de governança, ou mais precisamente de quem está no “topo” dessa estrutura, o gestor maior. Assim, o gestor maior do respectivo Poder tem a responsabilidade de instituição do “Controle Interno”, enquanto os gestores do alto escalão como ministros, secretários estaduais e municipais e dirigentes de entidades da administração indireta são responsáveis pela implementação do “Controle Interno” nos respectivos órgãos e entidades.

“Órgão Central de Controle Interno” faz parte da estrutura de Governança de uma organização, sendo ele a unidade de supervisão técnica do “Controle Interno” que, para a sua atuação, deve exercer a atividade de auditoria interna. Assim, as Controladorias/Auditorias Gerais são os órgãos centrais do “Controle Interno”. A supervisão técnica do órgão central está relacionada com o desenvolvimento e contínuo aprimoramento de procedimentos padrões, disseminação de boas práticas, apoio no processo de capacitação, avaliação dos processos de governança, gestão de riscos e controles internos dentre outras atividades correlatas, preservando-se a independência, ou seja, não podendo exercer atribuições de gestão – incluindo nessas a execução de atividades de controles internos, de responsabilidade dos gestores.

2. Existe um marco regulatório nacional que defina as Controladorias/Auditorias Gerais e/ou Órgãos similares como responsáveis pelo “Controle Interno"?

Não existe marco regulatório nacional que defina as Controladorias/Auditorias Gerais e/ou Órgãos similares como responsáveis pelo “Controle Interno".

3. O que é Auditoria Interna? Qual o foco de atuação da Auditoria Interna no setor público?

A atividade de Auditoria Interna no setor público, para assegurar o desempenho de suas funções alinhadas à sua missão de agregar valor à Administração Pública e contribuir para o aperfeiçoamento dos processos de governança, gerenciamento de riscos e controles internos, deve ter como escopo a avaliação e consultoria da gestão, com foco nos riscos que impactam os objetivos da Organização a qual fazem parte.

4. Existem conflitos entre a legislação brasileira e doutrinas/práticas internacionais relacionadas com auditoria interna e controle interno?

Não existem conflitos entre a legislação brasileira relacionada com auditoria interna e controle interno e doutrinas/práticas internacionais, em que a norma brasileira vem evoluindo e acompanhando as melhores práticas e modelos-estruturas internacionais.

Quadro sistematizado sobre controle, controle interno, unidade de controle interno, sistema de controle interno e auditoria interna

Fonte: Elaborado pela Auditoria-Geral/CGE-MG.

Fonte: Elaborado pela Auditoria-Geral/CGE-MG.